Банки второго эшелона, не входящие в перечень ЦБ системно-значимых финансовых организаций, в 2025–2026 годах оказались в непростой ситуации: высокая ключевая ставка, сжатие маржи в рознице, консолидация отрасли. Как на этом фоне выделиться среди конкурентов, перестроиться и найти новые точки роста? Для ответа на этот вопрос Brand Analytics провел исследование мнений пользователей соцмедиа о финансовых организациях – банках второго эшелона. В рамках качественного исследования было проанализировано более 125 тыс. русскоязычных упоминаний в соцмедиа о 20 банках.

Спойлер – мы не только сформировали Топ-20 банков, но и сформулировали ключевой инсайт по управлению репутацией и продуктовому предложению, а также ряд дополнительных рекомендаций по продвижению банковских услуг.

На первый взгляд кажется, что клиенты банков второго эшелона всем довольны. На специализированных площадках для отзывов — banki.ru, sravni.ru, 2GIS, Яндекс Карты — банки научились работать с обратной связью: службы контроля качества реагируют быстро, вопросы решаются, отзывы отрабатываются. Это можно увидеть и через систему мониторинга, например, Brand Analytics, и просто глазами – как это могут видеть клиенты банков.

Но если присмотреться к тому, что пишут за пределами этого ограниченного списка отзовиков, где банки постоянно заботятся о своей репутации, на других площадках соцмедиа – ВКонтакте, в Телеграме, в профильных чатах, где люди делятся опытом без оглядки на формальности – картина становится совсем другой. Там становится понятно – клиентов, в первую очередь, волнует не сервис и не вежливость сотрудников, а условия предоставления услуг, то есть непосредственно банковский продукт: ставки, комиссии, требования по кредитам и т.д. Именно в таких обсуждениях можно понять реальный клиентский запрос и здесь же формируется отношение к банку — то, что не всегда видно по отзывам. Глазами такое не увидишь, для подобного анализа необходимо использовать систему мониторинга и аналитики соцмедиа.

Еще один важный инсайт – одним из важных направлений диверсификации деятельности для банков является направление работы с бизнесом. Однако исследование говорит нам, что такие коммуникации выстроены слабо – предложения для предпринимателей доносятся не слишком успешно. А, значит, здесь есть пространство для более глубокого анализа и потенциальная точка роста.

Как мы считали

Исследование строилось на двух уровнях.

Макроуровень. Brand Analytics проанализировал, что происходило в банковском секторе с января 2025 по март 2026 года включительно: публикации в СМИ, данные ЦБ, Минэкономразвития, отчетность банков. Для этого использовался ИИ-инструмент — «Тренд Детектор Исследования». Результат – аналитический обзор, показывающий общий контекст и состояние банковской отрасли, помогающий увидеть моменты, требующие дополнительного внимания.

Клиентский уровень. Для детального исследования были отобраны Топ-20 банков второго эшелона. За основу списка был взят Народный рейтинг Банки.ру за 2025 год, из него исключены системно значимые банки и банки маркетплейсов. В списке оставлены банки с объемом упоминаний более 50 тысяч сообщений в соцмедиа за год, которые и попали в Топ-20. Затем для качественного анализа и выявления инсайтов были проанализированы брендовые упоминания указанных банков за январь–март 2026 года в соцмедиа — от отзовиков до Telegram, ВКонтакте и так далее. При формирования датасета для качественного анализа из массива упоминаний удалены спам, реклама и посты самих банков. В итоге из более 10 млрд русскоязычных сообщений пользователей соцмедиа, опубликованных за 1 квартал 2026 года, были выявлены и проанализированы более 125 тыс. упоминаний обозначенных банков, релевантных для данного исследования.

Такой подход позволил увидеть реальную картину обсуждений пользователей и главное — сравнить, о чем клиенты говорят на специализированных платформах для отзывов и что обсуждают в более «органической» среде – на других площадках соцмедиа, где банки второго эшелона, зачастую, не анализируют упоминания о себе или о конкурентах и не отрабатывают их.

Самые упоминаемые банки в соцмедиа

Топ-5 банков второго эшелона по объему упоминаний в русскоязычных соцмедиа за 2025 год выглядит следующим образом:

- ОТП Банк —730+ тысяч упоминаний

- Уралсиб — 600+ тыс.

- Почта Банк — 550+ тыс.

- МТС Банк — 500+ тыс.

- Точка — 450+ тыс.

Ниже представлен Топ-50 банков 2-го эшелона по числу упоминаний в соцмедиа за 2025 год.

Далее для детального анализа пользовательского опыта были отобраны 20 лидеров рейтинга, у каждого из которых в год более 50 тыс. упоминаний в соцмедиа. Как и писали выше, общий объем пользовательских сообщений по этим банкам за январь–март 2026 года превысил 125 тысяч. Этот датасет и использовался для качественного анализа.

Где «живет» реальный клиентский запрос

Структура информационного поля показывает: почти весь позитивный контент формируется за счет отзывов и сосредоточен на специализированных площадках — banki.ru, sravni.ru, 2GIS, Яндекс Картах. Банки выстроили на этих площадках эффективную систему работы с обратной связью, и это их сильная сторона работы с репутацией.

Чтобы увидеть более естественный срез пользовательского восприятия, мы исключили из анализа площадки, где банки традиционно отрабатывают отзывы. И картина существенно изменилась.

В «органическом» информационном поле — там, где люди высказываются в процессе общения, — главной темой обсуждения становятся условия банковских продуктов. Ставки, комиссии, требования к заемщикам, дополнительные платежи. Именно это волнует клиентов больше всего, когда они говорят без оглядки на формат.

Сервис, вежливость сотрудников, удобство отделений — все это, безусловно, важно. Мы видим на инфографике, что аспект «Сервис» также находится в негативной зоне. Но в неформальных разговорах на первый план выходит именно продуктовое предложение. И это ключевой вывод: реальная лояльность клиентов сегодня завязана прежде всего на том, что банк предлагает, а не на том, как он это упаковывает или обеспечивает. Мы видим преобладание негатива, когда пользователи высказываются о банковских предложениях. Отработка этого инсайта – ключевая точка роста.

Лояльность как индикатор для принятия управленческих решений

Традиционный способ оценки лояльности в массовом бизнесе — NPS, когда клиента просят оценить вероятность его рекомендации вас по шкале от 0 до 10. Методика проверенная, но она работает только в рамках опросов. При этом сегодня есть более быстрые и более охватные способы измерить лояльность и понять реальное отношение клиентов. Для этого достаточно проанализировать то, что пользователи уже написали. В системе Brand Analytics есть две метрики для оценки лояльности – индекс лояльности и индекс тональности.

Для данного исследования мы воспользуемся модифицированной формулой для расчета кастомного индекса тональности. Такой подход обусловлен тем, что мы ставим перед собой нестандартную исследовательскую задачу – оценить не просто отношение к бренду, а отношение пользователей отдельно к банковским продуктам, нацеленным на частного клиента. И отдельно – отношение пользователей к продуктам, предназначенным для предпринимателей.

Сегодня в Brand Analytics уже есть возможность для подобного рода тонкого анализа с помощью набора ИИ-сервисов «Смарт Буст», который в разы сокращает время на обработку больших массивов данных. Для разметки позитивных и негативных мнений по отношению к указанным выше банковским продуктам, был написан соответствующий промпт и задействована автоматическая ИИ-разметка. Для расчета кастомного индекса тональности используем формулу: (Число позитивных сообщений – число негативных сообщений)/ (Число позитивных сообщений + число негативных сообщений)*100.

Что показал индекс тональности среди частных клиентов?

Наиболее высокий индекс в розничном сегменте — у Камком Банка, Синары и Русского Стандарта. Клиенты этих банков в своих обсуждениях чаще других дают позитивные оценки их предложениям.

Показатели, которые требуют внимания, — у РНКБ, Фора Банка и Почта Банка. Это не значит, что клиенты ими недовольны, но в структуре обсуждений позитивных сигналов меньше, а значит, есть потенциал для улучшения продуктового предложения или коммуникации.

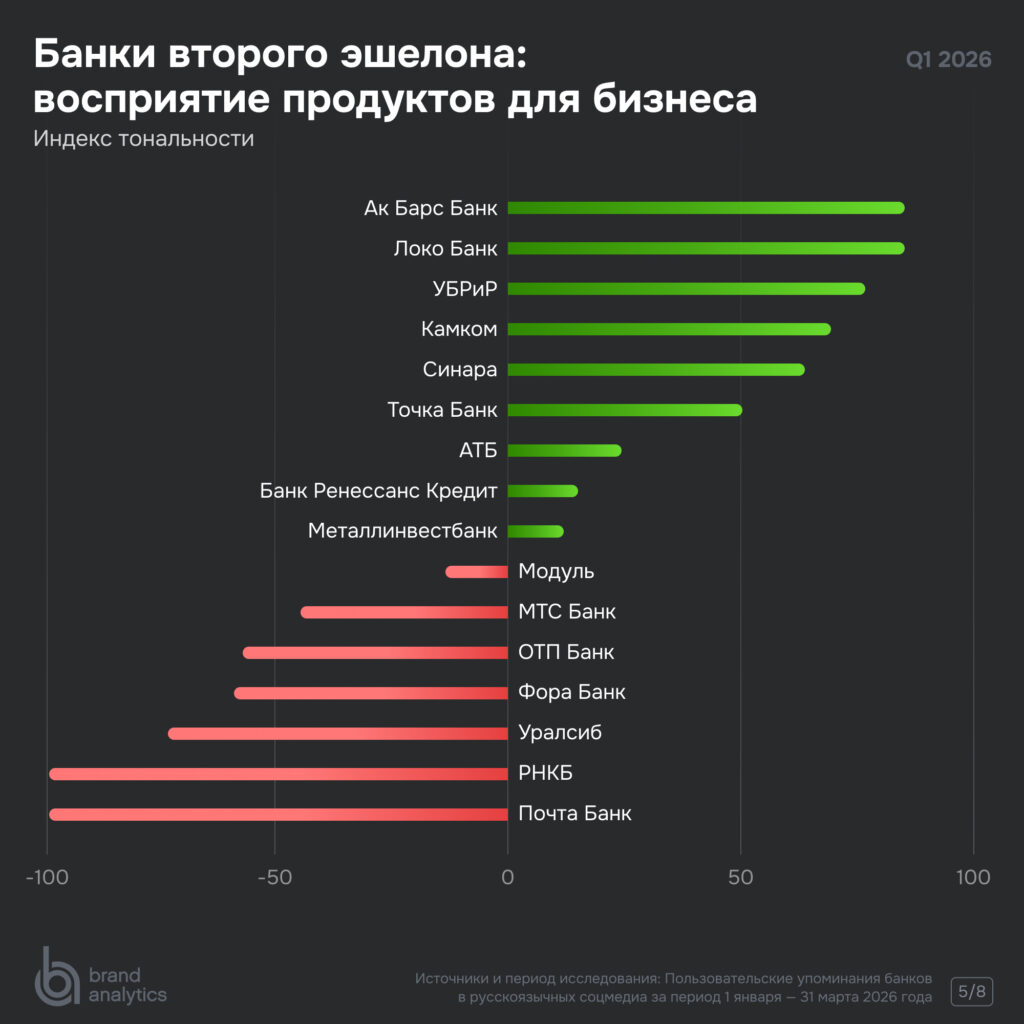

Что показал индекс тональности среди бизнес-клиентов?

В сегменте предпринимателей лидеры другие. Самый высокий индекс тональности — у Ак Барс Банка, Локо Банка и УБРИРа. Бизнес-клиенты этих банков чаще позитивно оценивают условия для юрлиц, расчетно-кассовое обслуживание и кредитные продукты.

Наиболее низкие показатели — у Почта Банка, РНКБ и Уралсиба. Для этих банков анализ структуры обсуждений может подсказать, какие именно аспекты бизнес-продуктов вызывают вопросы у предпринимателей.

Почему это важно

Для одного и того же банка показатели для частных и бизнес-клиентов могут сильно различаться. Банк, который хорошо работает с розницей, не всегда так же успешен в сегменте МСП, и наоборот.

Универсальные подходы в продуктах и коммуникациях не работают. То, что устраивает обычного вкладчика, может не подходить предпринимателю, который ждет от банка другого — скорости расчетов, удобства интернет-банка, гибких условий по кредитным линиям. Анализ соцмедиа позволяет увидеть инсайты для точечной настройки продуктовых линеек и коммуникационных стратегий для каждой целевой аудитории конкретного банка.

Ключевые выводы

Фиксируем ключевые инсайты для банков, которые могут позволить финансовым организациям расти даже в условиях временно сжимающейся экономики.

Для более комплексного управления репутацией необходимо выйти за пределы привычных отзовиков и анализировать все поле соцмедиа – его анализ показывает реальную репутацию банков, которая оказывается не столь благоприятной. В настоящий момент эта репутация становится стоп-фактором при выборе пользователем того или иного банка.

Анализ «разговорного» поля соцмедиа показывает, что клиенты неудовлетворены именно банковскими предложениями – сейчас это в наибольшей степени влияет на выбор клиента. Больше, чем сервис и другие аспекты взаимодействия.

Раздельный анализ клиентских запросов от частных и бизнес-клиентов на всем поле соцмедиа позволит оптимизировать продуктовое предложение для каждой из целевых групп, обновить коммуникации и «убить» двух зайцев – исправить реальную репутацию и усилить продажи.

Это хорошие новости для банков. Будем рады подробнее обсудить результаты исследования и проконсультировать вас по озвученным рекомендациям.

Продолжение следует

В следующем материале мы детальнее остановимся на позиционировании и коммуникациях банков с бизнес-клиентами, а также подробно разберем две выигрышные коммуникационные стратегии. Не переключайтесь.